에어비앤비(Airbnb, NASDAQ: ABNB) 주가, 예상보다 낮은 3분기 매출 전망 발표 후 급락

에어비앤비 주가는 3분기 매출 전망이 예상보다 낮다는 발표 후 연장 거래에서 급락했습니다.

이 휴가 임대 대기업의 전망은 여름 성수기에도 불구하고 미국 여행 시장의 잠재적 둔화를 시사하고 있습니다.

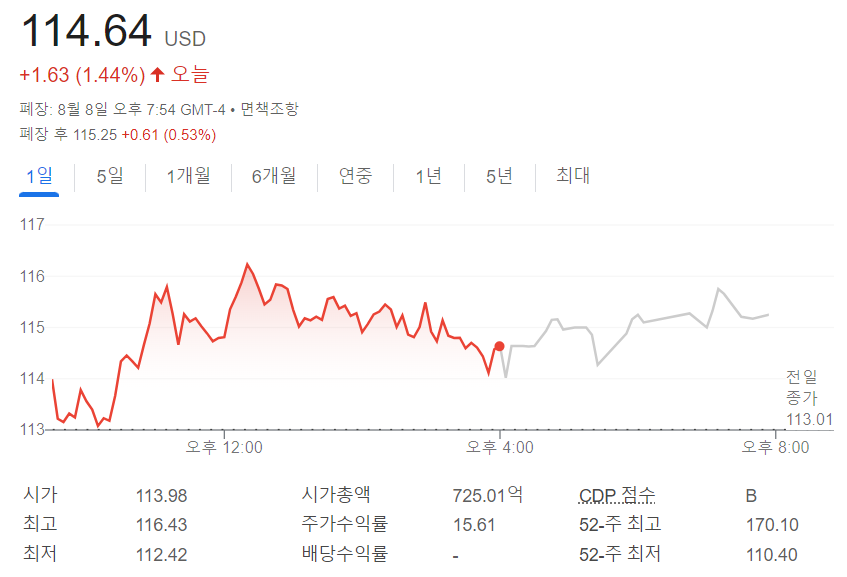

이 소식은 여행 산업 전반에 충격을 주었으며, 에어비앤비의 주가와 더 넓은 시장 트렌드에 영향을 미쳤습니다. 작성 시점 기준, 에어비앤비 주가는 113달러로, 하루 동안 13.39% 하락했습니다.

에어비앤비, 3분기 매출 전망 기대 이하

에어비앤비는 3분기 매출이 36억 7천만 달러에서 37억 3천만 달러 사이에 이를 것으로 예상했습니다. 이는 애널리스트들이 예상한 38억 4천만 달러에 미치지 못하는 수치입니다.

이 소식이 전해지자 회사의 주가는 연장 거래에서 16% 이상 급락했습니다. 다음 거래일 오전 10시 47분 EDT 기준으로 에어비앤비 주가는 113.00달러로, 전날 종가 대비 17.47달러(13.39%) 하락한 상태였습니다.

회사는 밤 숙박 및 체험 예약에서의 성장세가 예상보다 둔화될 것으로 보고 있으며, 미국 고객들의 수요 감소 징후와 전 세계적으로 짧아진 예약 리드 타임이 전망 약화의 주요 원인으로 작용했다고 설명했습니다.

또한 에어비앤비는 환율 역풍과 유럽, 중동 및 아프리카 지역에서의 성장 둔화로 인해 어려움을 겪고 있습니다.

여행 산업, 수요 둔화 경험

여행 산업은 모멘텀이 둔화되고 있으며, 이와 유사한 트렌드는 부킹 홀딩스(Booking Holdings, NASDAQ: BKNG)와 같은 다른 회사들에서도 관찰되고 있습니다.

그럼에도 불구하고, 에어비앤비는 라틴 아메리카와 아시아 태평양 지역에서 국제 여행이 지속적으로 회복되고 있음을 언급했습니다. 또한 5명 이상의 대규모 그룹 예약에서 강세를 보였습니다.

이러한 도전 과제에 대응하여, 에어비앤비는 핵심 서비스 외의 사업을 확장하고 '체험' 비즈니스를 재출시할 계획입니다. 이러한 이니셔티브를 추진하면서 3분기에는 마케팅 비용 증가가 매출 성장 속도를 초과할 것으로 예상됩니다.

어려움에도 불구하고, 에어비앤비는 여전히 여행 서비스 산업에서 중요한 기업으로 남아 있으며, 시가총액은 725억 3천만 달러, 12개월간 주가수익비율(P/E)은 17.75를 기록하고 있습니다.

애널리스트들은 에어비앤비 주식에 대해 혼합된 전망을 유지하고 있으며, 매수 의견부터 매도 의견까지 다양합니다. 회사의 1년 목표 주가 예상치는 현재 거래 가격보다 훨씬 높은 152.79달러입니다.

그러나 에어비앤비의 연초 대비 수익률은 -17.00%, 1년 수익률은 -19.38%로, S&P 500 지수의 성과보다 뒤처지고 있습니다.

'모음집' 카테고리의 다른 글

| 미국 달러 경제 분석 (0) | 2024.08.13 |

|---|---|

| 미국의 소비자물가지수(CPI), 소매업체 실적 발표, 영국의 인플레이션 지표 (0) | 2024.08.12 |

| BONK 봉크코인 전망 분석 (0) | 2024.08.08 |

| 솔라나 코인 전망 견고한 회복세 (0) | 2024.08.07 |

| 엔비디아 주가 전망 칩 출시 지연과 경기 침체 우려 심화 (0) | 2024.08.06 |

댓글